I) Recategorización semestral del monotributo

Con la publicación de la Resolución General 5028/2021, la AFIP prorrogó el plazo para la recategorización semestral, y la normativa establece que estará habilitada a partir del 28 de julio y hasta el 17 de agosto inclusive. Los parámetros para considerar son los que se aprobaron y publicaron el 22 de julio en el Boletín Oficial, es decir, la Ley 27639. El vencimiento de la cuota de agosto será el día 27 de dicho mes.

Para esta recategorización, se deberá tener en cuenta lo siguiente:

1) La facturación de la actividad durante los últimos doce meses.

2) El período del 1.º de julio de 2020 al 30 de junio de 2021 inclusive.

3) En caso de contar con oficina alquilada, los parámetros para cada categoría.

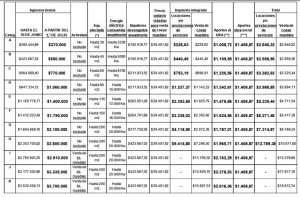

4) Los parámetros de ingresos brutos anuales, según el cuadro que se indica a continuación:

Categoría – Ingresos brutos

A – Hasta $370.000

B – Hasta $550.000

C – Hasta $770.000

D – Hasta $1.060.000

E – Hasta $1.400.000

F – Hasta $1.750.000

G – Hasta $2.100.000

H – Hasta $2.600.000

II) Programa de Fortalecimiento y Alivio Fiscal para Pequeños Contribuyentes (Ley 27639)

La Ley 27639, publicada en el Boletín Oficial el 22 de julio de 2021, crea el Programa de Fortalecimiento y Alivio Fiscal para Pequeños Contribuyentes, cuyo objetivo principal consiste en dar mayor alivio fiscal a la actividad económica de los monotributistas, mediante la implementación de las siguientes medidas:

— Sostenimiento de los valores mensuales de las cuotas por ingresar (Título II) —impuesto integrado y cotizaciones previsionales— del Régimen Simplificado correspondientes a los meses de enero a junio de 2021, ambos inclusive, los cuales serán retrotraídos a los vigentes para el mes de diciembre de 2020 para cada una de las categorías, respectivamente. Esta medida elimina las deudas que se mostraban en la CCMA (Cuenta Corriente para Monotributistas y Autónomos) por diferencias entre los valores abonados y los valores de la tabla para 2021.

— Esquema excepcional de actualización de escalas (Título III): Fija a partir del 1.º de julio los parámetros según el cuadro expuesto anteriormente en el punto 4 que se debe tener en cuenta para la recategorización correspondiente al primer semestre calendario de 2021.

— Alivio fiscal para pequeños contribuyentes (Título IV): Los contribuyentes que estén inscriptos en el Régimen Simplificado para Pequeños Contribuyentes al 30 de junio de 2021 y hayan excedido a esa fecha o en cualquier momento previo el límite superior de ingresos brutos vigente en cada período previsto para la máxima categoría aplicable se considerarán comprendidos en el régimen y mantendrán dicha condición siempre que sus ingresos brutos no excedan los nuevos montos para la máxima categoría que pudiera corresponderles en función de la actividad desarrollada.

También podrán optar por el mismo tratamiento quienes hayan sido excluidos de oficio por la AFIP durante el primer semestre de 2021. Asimismo, quienes hayan comunicado su exclusión hasta el último día del mes siguiente a aquel en que hubiera ocurrido la causal de exclusión o hayan renunciado entre el período del 1.º de octubre de 2019 al 30 de junio de 2021 podrán adherir nuevamente al monotributo dentro de los plazos que disponga la reglamentación si reúnen los requisitos que se prevean en ella.

— Régimen de regularización de deudas para pequeños contribuyentes (Título V): Comprende las obligaciones devengadas o las infracciones cometidas por los componentes impositivo y previsional, incluido obra social, e incluye aquellas que estén en discusión administrativa. Establece la liberación de multas y sanciones por infracciones formales cometidas al 30 de junio de 2021 que no estén firmes. Podrán regularizarse obligaciones devengadas al 30 de junio de 2021 incluidas en planes de pago caducos a la fecha de entrada en vigencia de la presente ley.

Establece la exención y condonación de multas y demás sanciones que no se encuentren firmes y de los intereses previstos en los artículos 37, 52 o 168 de la Ley de Procedimiento N.º 11683. Esto procederá si se cumplen algunas de las siguientes condiciones:

– Cancelación con anterioridad a la fecha de entrada en vigencia de la presente ley (22 de julio de 2021).

– Cancelación mediante pago al contado hasta la fecha de acogimiento.

– Cancelación total por plan de facilidades:

– Hasta 60 cuotas mensuales.

– Interés no superior a 1,5% mensual.

La AFIP podrá segmentar la cantidad de cuotas y la tasa de interés en función de la categoría del contribuyente.

Disposiciones comunes (Título VI)

Podrán acceder al Programa de Alivio Fiscal (Título IV) quienes cumplan concurrentemente estas condiciones:

a) Durante el año 2020, deben haber obtenido ingresos que no superen 1,5 veces los ingresos brutos máximos de la categoría K ($3.700.000), considerando la totalidad de ingresos obtenidos en el año fiscal.

b) El total de bienes del país y del exterior gravados, no alcanzados y exentos (sin computar ningún mínimo no imponible) en el impuesto sobre los bienes personales al 31 de diciembre de 2020 no deben superar los $6.500.000; no será considerada en este importe la casa habitación.

Los contribuyentes cuya categoría al producirse la situación prevista en el Título IV sea alguna de las indicadas a continuación deberán abonar en concepto de cuota especial por única vez (considerando los valores vigentes a julio de 2021):

– Categorías E, F y G: El equivalente a una vez el valor mensual de la categoría respectiva (impuesto y cotizaciones previsionales).

– Categorías H, I, J y K: El equivalente a dos veces el valor mensual (impuesto y cotizaciones previsionales).

Dicha cuota será cancelada en los términos y condiciones que al respecto establezca la AFIP.

En caso de no acceder a los beneficios previstos en el Programa de Alivio Fiscal para Pequeños Contribuyentes, los contribuyentes allí mencionados se considerarán excluidos del régimen desde las 00.00 del día en que se haya excedido el límite superior de ingresos brutos de la máxima categoría que correspondió a la actividad.

El Poder Ejecutivo nacional, a través de la AFIP, reglamentará la presente ley dentro de los treinta días corridos contados a partir de su entrada en vigencia y dictará las normas complementarias, reglamentarias e interpretativos que resulten necesarias a los efectos de su aplicación.

Saludos cordiales.

Dra. Liliana Etchetto

Asesora impositivo-contable, CTPCBA